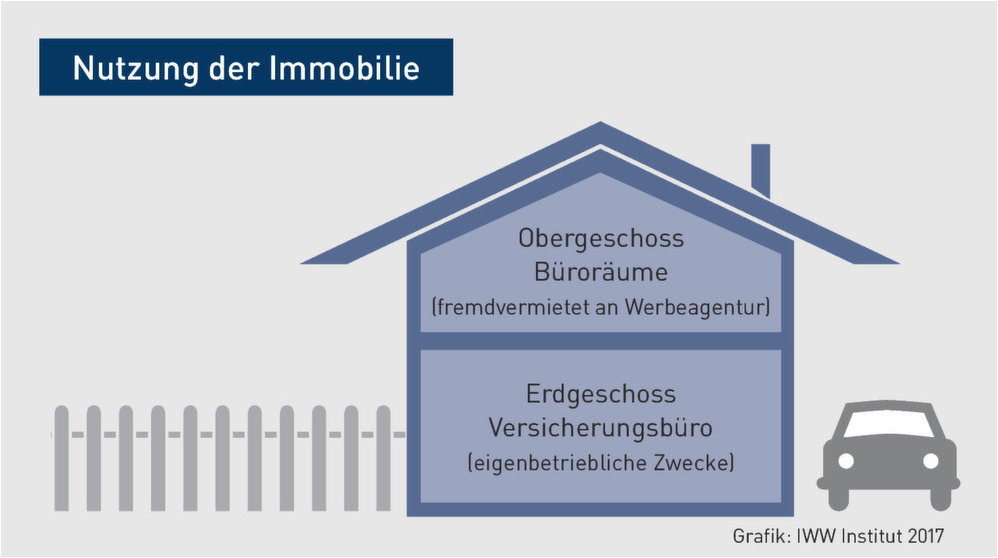

Eigenbetrieblich genutzte Grundstücke gehören zum Betriebsvermögen, privat genutzte Grundstücke zum Privatvermögen. In beiden Fällen kann der Steuerpflichtige die Zuordnung nicht beeinflussen; es sei denn, er ändert die Nutzung des Grundstücks. Anders ist dies bei vermieteten Grundstücken. Diese stellen zwar zunächst Privatvermögen dar, allerdings kann der gewerblich Tätige unter bestimmten Voraussetzungen durch ausdrückliche Zuordnung gewillkürtes Betriebsvermögen begründen. Ob sich das lohnt und welche steuerlichen Folgen hieraus resultieren, zeigt der praktische Fall. Weiterlesen