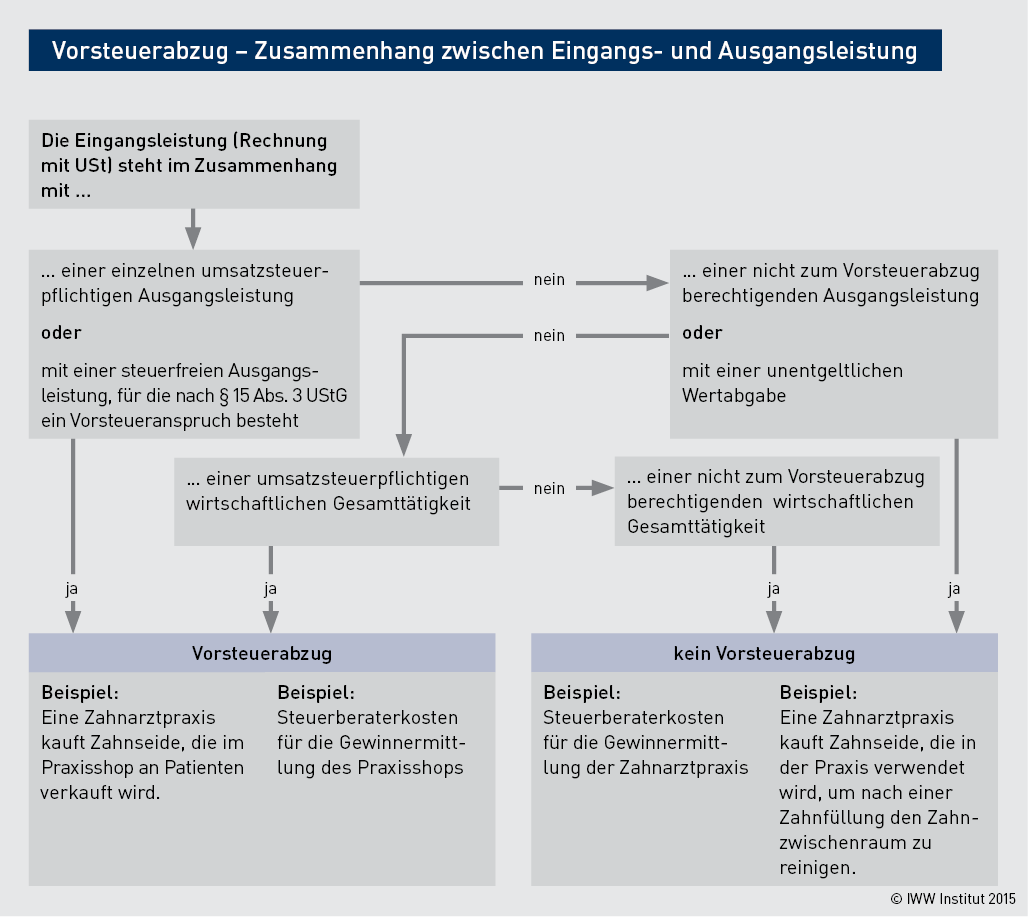

Unternehmer dürfen Vorsteuerbeträge abziehen, wenn sie Eingangsleistungen für ihr Unternehmen beziehen und selbst umsatzsteuerpflichtige Umsätze erbringen. Dieser Zusammenhang gilt sowohl für 1:1 zuordenbare Eingangsleistungen als auch für Eingangsleistungen, die indirekt mit der wirtschaftlichen Tätigkeit in Verbindung stehen. Gerade Zahnärzte, die häufig gemischte Umsätze erbringen, müssen diesen Zusammenhang beachten. Zum ganzen Beitrag