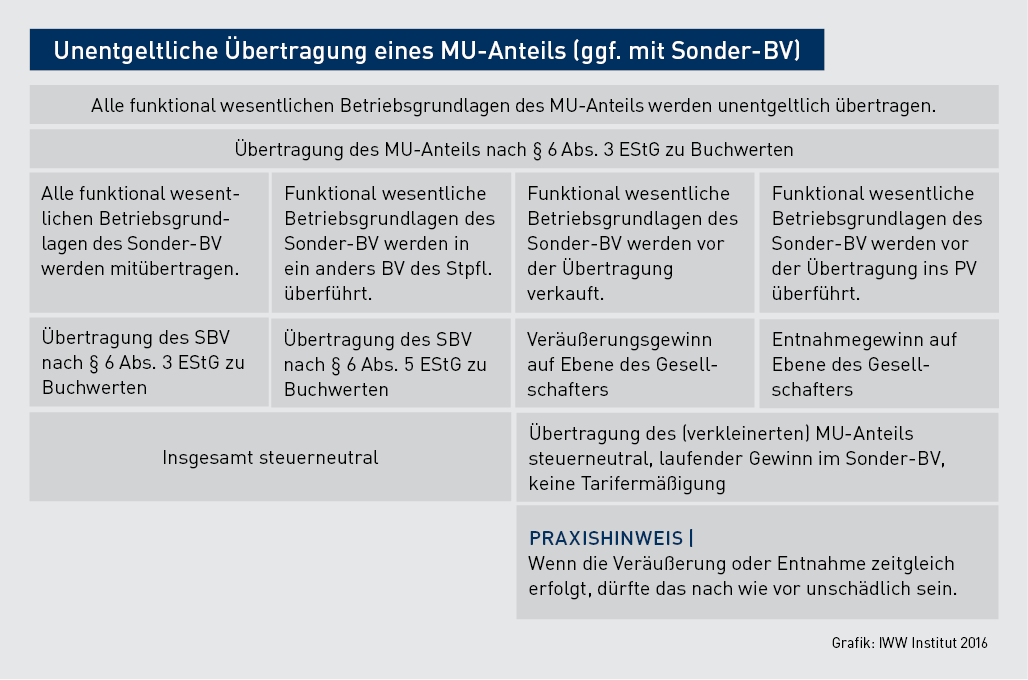

Im Zusammenhang mit entgeltlichen und unentgeltlichen Übertragungen von Mitunternehmeranteilen ist es wichtig, sich mit der Rechtsprechung des BFH zur Gesamtplanrechtsprechung zu beschäftigen. Der BFH will die Gesamtplanrechtsprechung zwar bei den entgeltlichen Übertragungen im Hinblick auf die Tarifermäßigung nach den §§ 16 , 34 EStG anwenden, bei den unentgeltlichen jedoch nicht. Der Beitrag geht ausführlich auf die betroffenen Gestaltungen ein. Zum ganzen Beitrag