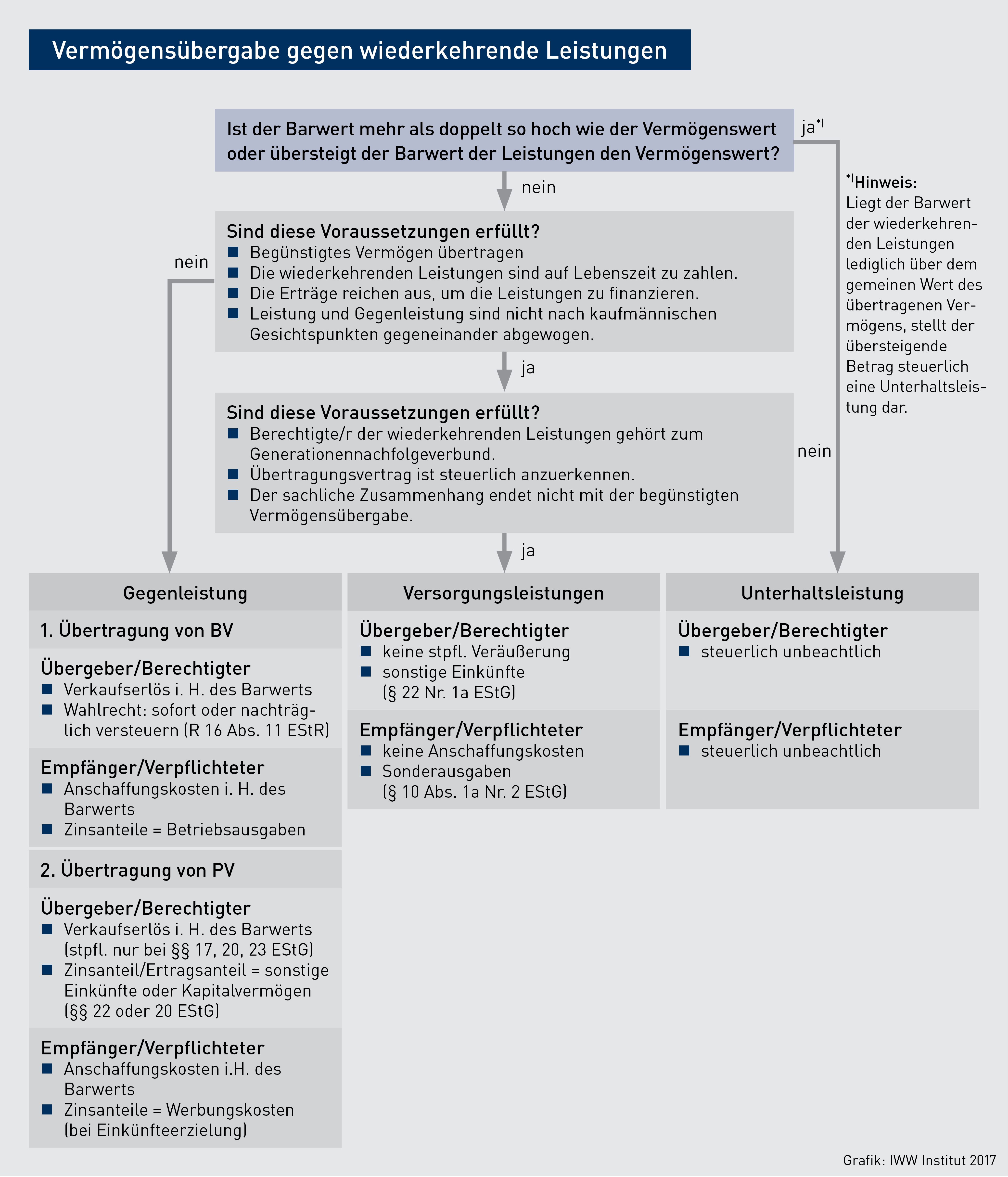

Bei der Veräußerung einer freiberuflichen Praxis gegen Kaufpreisraten oder wiederkehrende Leistungen ist wichtig, in welcher Höhe im Veräußerungsjahr ein Gewinn nach § 16 EStG entsteht und in den späteren Jahren steuerpflichtige Zinsen anfallen, denn die Gegenleistung ist in einen Tilgungs- und in einen Zinsanteil aufzuteilen. Wenn jedoch die Tilgungsanteile in Summe genau dem Wert des übertragenen Vermögens entsprechen, wie ist dann die Übertragung steuerlich zu beurteilen? Zum ganzen Beitrag